征信宝官网

征信宝官网

央行个人征信业务

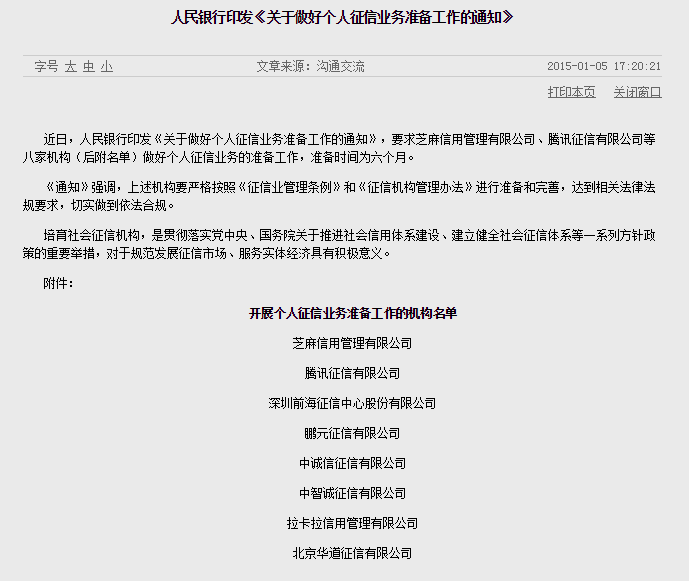

2015.1.5日,中国人民银行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用管理有限公司、腾讯征信有限公司等八家机构(后附名单)做好个人征信业务的准备工作,准备时间为六个月。

《通知》强调,上述机构要严格按照《征信业管理条例》和《征信机构管理办法》进行准备和完善,达到相关法律法规要求,切实做到依法合规。

培育社会征信机构,是贯彻落实党中央、国务院关于推进社会信用体系建设、建立健全社会征信体系等一系列方针政策的重要举措,对于规范发展征信市场、服务实体经济具有积极意义。

其中,芝麻信用和腾讯征信分别隶属于阿里的蚂蚁金服和腾讯。而在这 8 家机构中,也唯独只有这两家出身互联网。并且,这两家也在 2014 年先后获得银监会的批准,开始建立互联网商业银行,其中腾讯 Webank 已经开业。 看看,互联网金融忽如一夜春风来,如今已经吹到了监管层的眼前,吹进了监管层的《通知》里。

芝麻信用官网

今年 10 月,就有消息称蚂蚁金服旗下品牌“芝麻信用”将很快上线。并且,“芝麻信用”将可能被纳入下几版的支付宝钱包中。阿里巴巴方面透露,芝麻信用体系将包括芝麻分、芝麻认证、风险名单库、芝麻信用报告、芝麻评级等一系列信用产品。其内核就是依靠阿里积累的大量用户数据及云计算、大数据等技术能力进行大数据征信。目前,蚂蚁金服拥有 3 亿实名用户,都拥有真实身份证信息,其中最重要的数据便是用户在淘宝和天猫上的消费和支付数据,当然也包括投资、理财、生活、公益等其他行为数据。

蚂蚁金服已经开始利用大数据征信反哺自己的业务。约两周前,蚂蚁微贷开始测试其白条业务“花呗”,而此前尝试的“天猫分期购”等消费信贷业务也都是依据阿里自身沉淀下来的用户数据以及从互联网上抓取的多维度用户数据而进行信用评估的。当然,蚂蚁金服的志向不仅在此,其 COO 井贤栋在蚂蚁金服的成立仪式上曾说,蚂蚁生态将对所有金融机构开放,其中也包括数据的开放。

腾讯的征信业务显得稍微低调些,此前并没有太多风声。倒是其 Webank 在这两天风光了一把。12 月 28 日上线的 Webank 前两天迎来了总理的到访,总理在 Webank 敲下电脑回车键,发出这家新银行的首笔贷款。据悉,Webank 将在 1 月 18 日开始对外营业。

而总理的此次到访释放出来的信号是:应在新经济环境下帮扶中小微企业解决“融资难、融资贵”的问题,互联网企业可以加入这个大潮。然而,有了征信基础设施的支撑才能成为真正的互联网金融。

腾讯征信有限公司

一方面,腾讯目前有 8.2 亿 QQ 月活跃用户、4.68 亿微信月活跃用户的支持,同时在门户、娱乐等领域的用户规模都称得上中国之最;另一方面,由于以年轻用户和学生用户居多,因此可以推断腾讯的用户在央行个人信用信息基础数据库中有记录的会比较少。资源丰富多元、需求缺口明显,在互联网金融领域大步走的腾讯进军个人征信领域是迟早的必然。

与阿里相比,腾讯所拥有的数据多为社交数据,包涵最复杂的人际关系,对话关系等。虽然没有阿里的交易和支付数据来的直接,但金融与社交的核心都在于信用,两者有着天然的联系。

许多年来都未敲开的个人征信业务大门为何在现在得到了央行的回应?互联网金融的爆发式成长使得金融服务正快速走向普惠,而我国缺失的征信体系也因此而加速现行。

目前,我国提供个人征信服务的“正规军”只有央行征信中心及其下属的上海资信公司。其中,征信中心作为央行直属事业单位,专门负责我国企业和个人信用信息基础数据库的建设、运行和维护。截至 2014 年 10 月底,征信系统收录 1963 万户企业及其他组织和 8.5 亿自然人信用信息。2014 年前 10 个月,企业和个人征信系统的查询量就分别达到 8398 万次和 3.27 亿次。然而仅依靠这两个机构是无法满足目前互联网金融带来的征信需求的。在互联网金融野蛮生长的背后,互联网征信、大数据征信各种风控解决方案层出不穷。

不过要说的是,征信不是一般金融数据业务,由于其容易侵犯个人隐私和产生数据安全问题,央行一直保留发放个人征信牌照的权利。在央行《通知》的表述中,并没有出现“牌照”一词,而是说“做好个人征信业务的准备工作”。有专家认为,这种“先试试”的态度可以说是央行从审批制逐步过渡到备案制的尝试;然而也有人说,牌照终究还是要发放的,而且这 8 家很可能无法都拿到牌照,比较可能的牌照数量应该是 5 张。

2014 年有不少机构向央行申请了个人征信牌照,包括宜信,但宜信并未在此次名单之列。但即使没有监管层的钦点,互联网金融公司涉足大数据金融已经成为了一个趋势。宜信在去年成立大数据创新中心,要做开放的金融云平台;尚未走到生态系统层面的第三方大数据平台有国内最早提出做大数据征信的闪银(类似 Zest Finance)、从 SaaS 系统切入数据服务领域的中科柏诚、为线下 P2P 公司提供大数据服务的数信网等;另外,还有一些在利用大数据支撑自身互联网金融业务的公司,比如拍拍贷(类似 Lending Club)、元宝铺(类似 Kabbage)。这其中,谁的数据更接近于信用本质,谁获取和运营数据的模式更清晰,谁的数据量更巨大,就或许能在这场竞争中获得优势。

本文选自:36氪

征信宝(zhengxinbao.com) 微信号 ixinyong ,关于一切信用和信用的一切.